Vous vous demandez combien coûte réellement un trimestre ? Ne cherchez plus, car nous avons toutes les réponses pour vous. Dans cet article, nous vous expliquerons comment calculer votre retraite en fonction du nombre de trimestres acquis et nous vous présenterons les facteurs déterminants qui influencent les coûts d’achat de trimestres. De plus, nous vous informerons sur les modalités de paiement pour l’achat de trimestres, ainsi que sur les déductions fiscales auxquelles vous pourriez avoir droit. Ne manquez pas non plus notre section sur le régime de coût réduit pour les étudiants, apprentis et assistantes maternelles. Préparez-vous à plonger dans le monde complexe mais essentiel des trimestres de retraite et découvrez comment planifier votre avenir financier en toute sérénité.

Contenu

- 1 Calcul de la retraite et l’importance des trimestres

- 2 Les facteurs déterminant les coûts d’achat de trimestres

- 3 Les coûts d’achat de trimestres pour la retraite

- 4 Modalités de paiement pour l’achat de trimestres

- 5 Déduction fiscale pour l’achat de trimestres

- 6 Le régime de coût réduit pour les étudiants, apprentis et assistantes maternelles

Calcul de la retraite et l’importance des trimestres

La préparation de la retraite est un exercice complexe qui nécessite une compréhension approfondie des différentes variables en jeu. Au cœur de cette équation se trouve le nombre de trimestres acquis par l’assuré – un facteur qui conditionne le montant de base de la retraite. Pour prétendre à une pension maximale, il est nécessaire d’atteindre la durée d’assurance requise.

Pourtant, toutes les cartes ne sont pas toujours en main. L’assuré peut parfois se trouver en défaut de trimestres pour obtenir le taux plein. Face à cette éventualité, il existe une solution : le rachat de trimestres de ses années d’enseignement supérieur ou des années incomplètes. Ce procédé est connu sous l’appellation « versement pour la retraite » ou « Rachat Fillon« .

Il est également possible de racheter des trimestres dans des situations spécifiques. Cette pratique est attrayante lorsque l’on cherche à maximiser sa pension, mais il faut être conscient qu’elle représente un coût. Deux options s’offrent à l’assuré : racheter des trimestres pour le taux seul (option 1), ou pour le taux et la durée d’assurance (option 2). Les prix de ces rachats varient en fonction de l’option choisie.

En somme, l’optimisation de la retraite passe par une stratégie de gestion des trimestres judicieusement élaborée. Chaque assuré doit évaluer les options à sa disposition, considérer les coûts et les avantages associés, pour prendre une décision éclairée sur le chemin à suivre.

À Découvrir aussi: Combien coûte un architecte d’intérieur ? Découvrez les tarifs et frais supplémentaires en France

Les facteurs déterminant les coûts d’achat de trimestres

L’achat de trimestres de retraite peut être une solution judicieuse, mais il convient de noter que le coût de ce rachat est influencé par plusieurs facteurs. En premier lieu, le choix de l’option de rachat aura une influence directe sur le prix. En optant pour le rachat basé sur le taux seul, l’assuré achète des trimestres afin d’optimiser le taux de sa pension de retraite sans affecter la durée totale de son assurance. Cette option pourrait être avantageuse pour les personnes ayant déjà suffisamment de trimestres pour bénéficier d’une retraite à taux plein mais souhaitant améliorer le montant de leur pension.

L’âge de l’assuré au moment du rachat impacte également directement le coût. Plus on est jeune, plus le coût du rachat de trimestres est élevé. En effet, l’âge au moment du rachat détermine la durée pendant laquelle les avantages du rachat seront exploités. De plus, le revenu annuel moyen est un autre élément déterminant dans le calcul du coût d’un rachat de trimestres. Plus les revenus sont élevés, plus le coût du rachat sera conséquent.

Enfin, il ne faut pas sous-estimer l’influence du régime d’affiliation de l’assuré sur le coût de rachat. Pour illustrer cela, prenons l’exemple de Jacques et Pierre. Jacques, affilié au régime général, souhaite acheter 3 trimestres pour compléter des années incomplètes. Le coût total pour lui sera de 11 919 €. Pierre, quant à lui, affilié au régime des professions libérales, veut racheter 6 trimestres pour des années d’étude en enseignement supérieur. Le coût total pour lui montera à 16 968 €.

Il est donc primordial de considérer tous ces facteurs lors de l’évaluation des coûts de rachat de trimestres de retraite. Se renseigner auprès de sa caisse de retraite et faire des simulations peut s’avérer des moyens efficaces pour prendre une décision éclairée quant à la retraite.

Découvrez de plus: Le salaire net de 1800 euros brut : Tout savoir

Les coûts d’achat de trimestres pour la retraite

Il est essentiel de comprendre que l’achat de trimestres est un processus stratégique qui nécessite une étude préalable rigoureuse. Les coûts engendrés par ces transactions vont naturellement fluctuer en fonction de plusieurs paramètres, notamment le mode de calcul choisi.

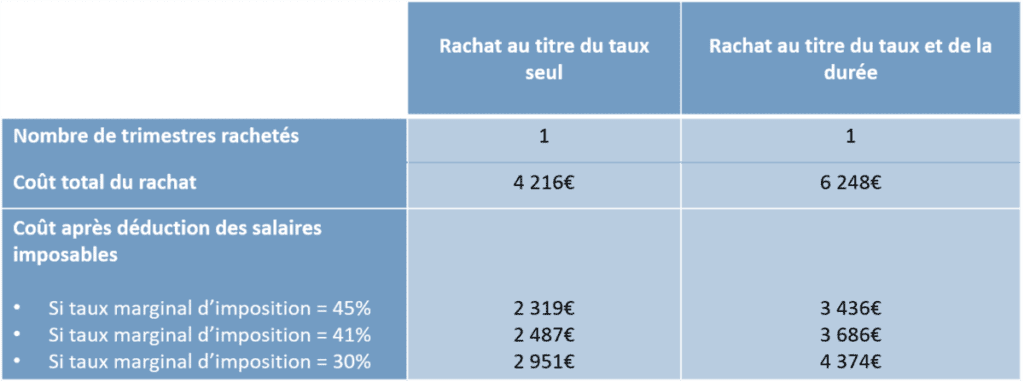

Tout d’abord, prenons comme illustration le scénario où l’on souhaite effectuer un rachat sur la base du taux et de la durée d’assurance. Dans ce cas précis, l’investissement requis est plutôt conséquent. Pour être précis, l’achat d’un seul trimestre vous coûtera 6 048 €. Si vous examinez ce chiffre à une échelle plus large, par exemple pour cinq trimestres, le montant s’élèverait alors à 30 240 €, ce qui représente un engagement financier non négligeable.

Dans le cadre de l’option taux seul et durée d’assurance, le prix d’un trimestre est plus abordable, soit 3 707 €. Pour deux trimestres, ce montant doublerait pour atteindre 7 414 €. C’est là qu’il est important de bien étudier vos revenus et votre capacité à assumer ces coûts supplémentaires.

Il est pertinent de noter que les pouvoirs publics mettent à disposition des outils aussi précieux que pratiques, pour aider les futurs retraités à prendre leur décision. Parmi ces outils, un simulateur en ligne a été spécialement conçu pour les fonctionnaires. Cet instrument interactif permet une estimation plus précise du coût d’achat de trimestres, en fonction des données personnelles de chaque individu.

En conclusion, l’achat de trimestres peut sembler être une lourde dépense, mais la récompense au moment de la retraite peut largement compenser cet investissement initial. C’est pourquoi une étude approfondie de votre situation personnelle et professionnelle est essentielle avant de prendre une telle décision.

À Lire aussi: Le salaire d’un intérimaire : Guide complet

Modalités de paiement pour l’achat de trimestres

En dépit de la simplicité apparente de ces modalités, le processus de paiement pour l’achat des trimestres nécessite une bonne planification de la part des futurs retraités, leur système pouvant se révéler assez complexe.

Lors de l’achat d’un seul trimestre, le versement doit être effectué en intégralité . Cette exigence encourage les assurés à planifier soigneusement leur budget en prenant en compte le coût total du trimestre ainsi que leur situation financière personnelle. Le but est d’éviter un stress inutile en raison d’un manque de préparation financière.

Lorsque l’on souhaite racheter entre 2 et 8 trimestres, le paiement peut être étalé sur 1 ou 3 ans . Cette option offre une certaine souplesse et peut s’avérer plus gérable pour ceux qui ont des ressources financières limitées. Le choix entre un plan de paiement sur un an ou trois ans dépend de la capacité de l’individu à maintenir des versements réguliers sur la durée choisie.

Quand il s’agit de l’achat de 9 à 12 trimestres, le système présente encore plus de flexibilité, permettant un étalement de paiement sur 1, 3 ou 5 ans . Cette prolongation de l’échéancier de paiement permet d’alléger les charges financières de l’assuré et lui permet d’envisager un rachat de trimestre même avec des capacités financières plus modestes.

Toutefois, il est essentiel de noter que tout solde restant à la fin de chaque période de 12 mois est sujet à augmentation, ajoutant donc une pression supplémentaire pour maintenir les paiements à jour. En outre, l’intégralité du paiement pour les trimestres achetés doit être effectuée avant la date de la retraite.

Pour les fonctionnaires cependant, les modalités diffèrent légèrement. Pour un seul trimestre, le paiement doit être effectué en intégralité. Pour 2 à 4 trimestres, l’étalement du paiement peut se faire sur un maximum de 3 ans. Pour 5 à 8 trimestres, l’échéancier peut s’étendre à 5 ans, et enfin, pour 9 à 12 trimestres, le paiement peut être réparti sur 7 ans.

En conclusion, chaque individu doit évaluer soigneusement ses options et choisir le plan de paiement le plus adapté à sa situation, tout en gardant à l’esprit les implications financières.

A lire >> Combien coûte un trimestre de retraite et comment l’acheter ?

Déduction fiscale pour l’achat de trimestres

La dimension financière du régime de retraite peut sembler complexe et intimidante, mais il existe des aspects importants qui peuvent se révéler avantageux pour les fonctionnaires. Un de ces aspects est la possibilité de déduire le coût d’achat des trimestres de leurs impôts. Cette déduction touche principalement les salaires, les pensions et les revenus professionnels ce qui, en somme, vise à alléger le poids financier de l’acquisition de ces trimestres.

Il est important de noter que cette déduction n’est généralement pas appliquée aux revenus globaux. Mais si, par hasard, l’individu en question ne perçoit pas de salaires ou de pensions, les déductions peuvent quand même trouver leur chemin dans les revenus globaux. Ceci, naturellement, sous l’égide de déductions diverses. Un horloger minutieux de sa situation financière pourrait faire de cette exception, une opportunité.

Sur une note plus technique, si l’achat de trimestres devient superflu en raison de l’augmentation de l’âge de la retraite, le remboursement des cotisations doit être déclaré dans la même catégorie de revenus que celle où les déductions ont été faites. C’est une mesure qui assure une certaine transparence et cohérence dans le système de déclaration fiscale.

En somme, la déduction fiscale pour l’achat de trimestres n’est pas qu’une simple réduction. C’est une véritable stratégie d’optimisation fiscale. Elle incite non seulement les fonctionnaires à envisager l’achat de trimestres mais elle offre aussi une certaine flexibilité financière. Un fonctionnaire informé et actif peut faire bon usage de ces déductions pour alléger ses charges fiscales et optimiser sa situation financière.

Le régime de coût réduit pour les étudiants, apprentis et assistantes maternelles

Naviguer avec succès dans le domaine de la retraite peut souvent être un parcours semé d’embûches, en particulier pour les étudiants, les apprentis et les assistantes maternelles. Comment garantir une retraite confortable après des années de service dans ces domaines ? Heureusement, une solution est à portée de main grâce au régime de coût réduit pour l’achat de trimestres.

En tant qu’étudiant, vous vous investissez dans votre avenir. Mais avez-vous déjà considéré votre avenir bien au-delà de votre carrière, au moment de votre retraite ? Pour les individus qui ont terminé leurs études dans la dernière décennie, ils ont la possibilité d’acheter jusqu’à quatre trimestres à un coût réduit. Cela signifie une réduction significative de 670 € par trimestre pour augmenter la pension de retraite ou 1 000 € pour augmenter à la fois le taux et la durée d’assurance. Pensez à vos ambitions de retraite et à quel point cette option pourrait être avantageuse pour vous.

Les apprentis et les assistantes maternelles bénéficient également de ce régime. Nous vivons dans une société qui valorise l’apprentissage en cours de route – et cela inclut l’acquisition de compétences essentielles en début de carrière en tant qu’apprenti. De même, en tant qu’assistante maternelle, vous avez joué un rôle crucial pour soutenir et éduquer la prochaine génération. Alors, pourquoi ne pas se préparer à un futur confortable en profitant aussi de ce régime ?

Soyons précis, pour les apprentis qui ont fait leur formation entre le 1er juillet 1972 et le 31 décembre 2013, et les assistantes maternelles qui ont travaillé entre le 1er janvier 1975 et le 31 décembre 1990, ils peuvent bénéficier de cette aide pour l’achat de trimestres. Les apprentis ne peuvent bénéficier du régime de coût réduit que pour quatre trimestres, alors qu’il n’y a pas de limite de temps pour que les assistantes maternelles puissent bénéficier du régime de coût réduit.

Alors, ne laissez pas passer cette occasion. Le temps et les finances sont deux éléments essentiels de la retraite. En ayant un plan en place, vous pouvez vous assurer d’être bien préparé pour votre futur après la vie active.

Découvrez de plus: Combien coûte une rupture conventionnelle ? Découvrez le calcul de l’indemnité et les conséquences financières.

— FAQ & Questions des Consommateurs

Le coût de l’achat d’un trimestre pour la retraite dépend de différentes variables telles que l’option choisie (achat basé uniquement sur le taux ou sur le taux et la durée d’assurance), l’âge de l’assuré au moment de l’achat, le revenu annuel moyen et le régime d’affiliation sociale. Le prix peut être exprimé en euros ou en pourcentage de la tranche de revenu de l’individu. Les différents régimes (salariés, travailleurs indépendants, professions libérales) ont également des tarifs spécifiques. Des exemples de coûts d’achat de trimestres sont fournis dans l’article.

Les modalités de paiement pour l’achat de trimestres dépendent du nombre de trimestres achetés. Pour un trimestre, le paiement doit être effectué en une seule fois. Pour 2 à 8 trimestres, le paiement peut être échelonné sur 1 ou 3 ans. Pour 9 à 12 trimestres, le paiement peut être échelonné sur 1, 3 ou 5 ans. Les modalités de paiement sont différentes pour les fonctionnaires. Des augmentations s’appliquent en cas de solde restant à la fin de chaque période de 12 mois.

Oui, il existe un régime de coût réduit pour l’achat de trimestres dans certains cas spécifiques. Il s’applique aux étudiants, aux apprentis et aux assistants maternels. Les individus qui ont terminé leurs études dans les 10 dernières années peuvent bénéficier de ce régime en appliquant avant le 31 décembre de la 10e année. Jusqu’à 4 trimestres peuvent être achetés à un coût réduit, avec une réduction de 670 € par trimestre pour augmenter le taux de calcul de la retraite et de 1 000 € par trimestre pour augmenter à la fois le taux et la durée d’assurance. Les coûts peuvent être échelonnés sur 1, 3 ou 5 ans.