Vous vous demandez combien cela vous coûtera de prendre votre retraite plus tôt ou de racheter des trimestres supplémentaires ? Ne cherchez plus ! Dans cet article, nous vous expliquerons comment calculer le montant de votre retraite de base, les options qui s’offrent à vous pour le rachat de trimestres, ainsi que les conditions de paiement et les avantages fiscaux associés. Vous découvrirez également comment acheter des trimestres de retraite pour des années d’études supérieures ou des années incomplètes. Préparez-vous à prendre des décisions éclairées pour votre avenir financier avec iPrice.fr.

Contenu

- 1 Calcul du montant de la retraite de base

- 2 Options pour le rachat de trimestres

- 3 Le rachat de trimestre au titre du taux seul

- 4 Coût du rachat de trimestres supplémentaires de retraite

- 5 Éclaircissements sur les Conditions de paiement pour l’achat de trimestres de retraite

- 6 Les avantages fiscaux du rachat de trimestres de retraite

- 7 Achat de trimestres de retraite pour des années d’études supérieures et des années incomplètes

Calcul du montant de la retraite de base

Le processus de calcul du montant de la retraite de base se révèle souvent complexe et requiert de prendre en compte différents paramètres afin d’obtenir un aperçu fidèle de la pension à laquelle on peut prétendre. Parmi ces paramètres cruciaux figure le nombre de trimestres que l’assuré a réussi à acquérir tout au long de sa carrière. En effet, pour être éligible à une pension de retraite complète – aussi communément appelée taux plein – il est indispensable de satisfaire à la durée d’assurance requise.

Dans le cas où l’assuré n’aurait pas suffisamment de trimestres de retraite pour bénéficier du taux plein, une alternative s’offre à lui : le rachat de trimestres. Cette option ouvre la possibilité de compenser les années d’insuffisance en acquérant des trimestres supplémentaires, qu’il s’agisse d’années d’études supérieures ou d’années incomplètes. Cette mécanique de compensation est familièrement désignée comme le « versement pour la retraite » ou encore le « Rachat Fillon ».

Le rachat de trimestres nécessite néanmoins une attention particulière de la part de l’assuré. Celui-ci devra effectivement veiller à bien évaluer la rentabilité de son investissement. Le coût de rachat varie en fonction de l’âge, du salaire annuel moyen sur les trois meilleures années ainsi que de l’option de rachat choisie. Il pourra ainsi s’agir d’une opération relativement onéreuse, nécessitant une analyse approfondie des bénéfices potentiels à long terme.

Toutefois, il est important de noter que le rachat de trimestres présente également des avantages fiscaux non négligeables puisqu’il est intégralement déductible du revenu imposable de l’assuré.

Évidemment, tout cela nécessite une certaine préparation et un suivi régulier afin d’optimiser au mieux sa future pension de retraite. Il est donc recommandé de se tourner vers des professionnels aptes à vous conseiller en la matière.

En définitive, il est indispensable de constituer son dossier de retraite avec minutie et rigueur, en tenant compte de toutes ces variables pour pouvoir bénéficier d’une pension de retraite satisfaisante.

A voir : Combien coûte un salarié : comprendre les charges et les coûts associés

Options pour le rachat de trimestres

Décider comment investir dans votre future retraite peut être une décision passionnante, et ce n’est pas différent lorsqu’il s’agit de considérer le rachat de trimestres. Les options de rachat sont nombreuses et dépendent principalement de divers facteurs. Il est donc primordial de ne pas choisir à la hâte.

Certains préfèrent peut-être une option basée uniquement sur le taux, ce qui signifie qu’ils effectuent le rachat en fonction du taux actuel, fixé par le régime de retraite. Cette option peut convenir à ceux qui ont une carrière bien établie avec un revenu constant. Cette approche se trouve souvent être une décision judicieuse et offre une garantie de stabilité.

D’autres peuvent choisir une option basée à la fois sur le taux et la durée d’assurance. Cette méthode combine les avantages d’un taux fixe et le confort d’une assurance à long terme. Cela peut être particulièrement avantageux pour ceux qui envisagent une carrière plus longue, ou qui cherchent à maximiser la valeur de leur pension.

Le coût de l’achat d’un trimestre est tout aussi variable et dépend à la fois de l’option choisie, de l’âge de la personne au moment de l’achat, du revenu annuel moyen et du régime de sécurité sociale auquel elle est affiliée. Par conséquent, garder un œil attentif sur ces paramètres peut aider à estimer le coût d’achat des trimestres.

Il est également important de souligner que le rachat de trimestres supplémentaires n’est possible que pour les années d’études supérieures et/ou les années incomplètes. Cela signifie que si vous avez pris une pause dans votre carrière ou avez commencé vos études tardivement, vous avez la possibilité de compenser ces ‘trous’ dans votre carrière avec le rachat de trimestres.

Chaque option est unique et offre des avantages distincts. Il est donc conseillé de bien réfléchir et de consulter un conseiller en retraite pour comprendre quelle option serait la plus bénéfique pour vous.

À Découvrir: Le travail intérimaire: Quel sont les avantages ?

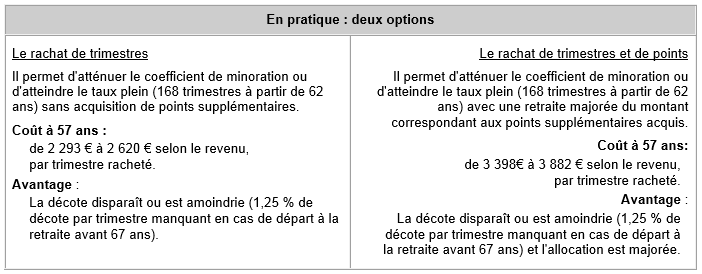

Le rachat de trimestre au titre du taux seul

Indéniablement, l’option de rachat de trimestre au titre du taux seul sert essentiellement à atténuer les conséquences d’une éventuelle décote sur votre pension de retraite de base. Comme une bouée de sauvetage, cette option vous donne le pouvoir de minimiser les impacts de votre âge ou vos années travaillées insuffisantes sur votre taux de pension de retraite.

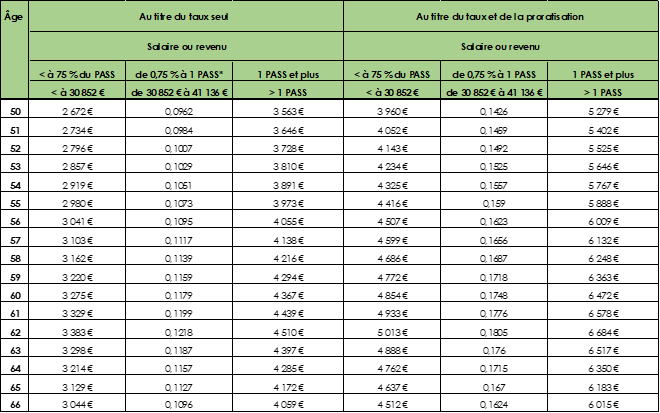

Oui, ce processus implique de débourser un certain montant pour racheter un trimestre, calculé selon un barème du versement pour la retraite. L’esprit peut brouiller lorsque nous parlons de chiffres et de formules, mais ne vous inquiétez pas, déchiffrons-le ensemble. Pour simplifier, ce barème fluctue en fonction de votre statut professionnel (salarié, artisan, commerçant, profession libérale, etc.) et reflète le coût du trimestre à racheter, qui peut se présenter en pourcentage du revenu ou en euros.

Illustrons cela avec un exemple concret. Imaginons un certain Jacques, un artisan qui a quelques années incomplètes sur sa fiche de paye. Tenté par le rachat de 3 trimestres au titre du taux seul, il se trouve face à un prix de trimestre fixé à 3 973 €. Une calculatrice rapide lui donne le chiffre que nous recherchons: le prix pour 3 trimestres serait de 11 919 €.

Il est important de noter que, malgré le coût initial, le rachat de trimestres de retraite peut offrir des bénéfices significatifs dans le long terme, contribuant non seulement à augmenter le montant de votre pension de retraite, mais également aider à atteindre le taux plein plus tôt. Cependant, la décision de procéder à gagner ces trimestres supplémentaires doit être analysée attentivement, prenant en compte vos ressources financières actuelles et futures.

Coût du rachat de trimestres supplémentaires de retraite

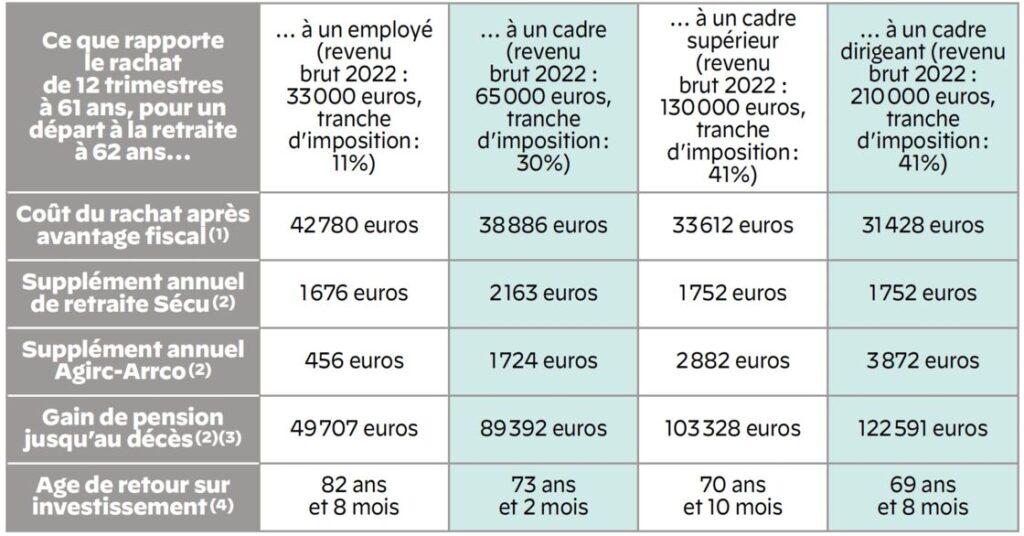

Dans un effort pour clarifier le coût du rachat de trimestres supplémentaires pour la retraite, examinons de plus près le cas hypothétique de Pierre. Pierre, qui a décidé de maximiser la valeur de sa pension en rachetant 6 trimestres en raison de ses années d’études supérieures. Avec le tarif de 2 828 € par trimestre pour une option de rachat au titre du taux seul, Pierre se retrouve avec un total de 16 968 €. Il s’agit d’un investissement substantiel, mais un pas qui pourrait s’avérer précieux pour assurer une retraite confortable.

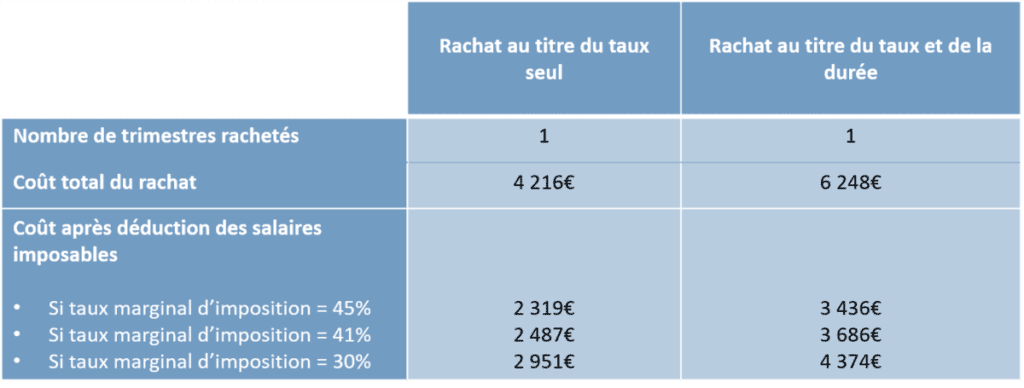

Il est également important de noter que le coût peut varier en fonction de la nature de la profession. Pour les professions libérales, par exemple, il y a deux barèmes distincts : l’un pour un rachat au titre du taux seul et l’autre pour un rachat au titre du taux et de la durée d’assurance. Ces variations soulignent l’importance de faire preuve de prudence et de diligence raisonnable dans ce processus. En gardant cela à l’esprit, on peut optimiser son investissement de manière bénéfique.

N’oubliez pas que le rachat de trimestres est un acte réfléchi qui nécessite une analyse approfondie de votre situation financière. Avant de vous engager, assurez-vous de bien comprendre tous les coûts impliqués. Consultez un conseiller en retraite si vous avez des doutes. Comme souvent, en matière de retraite, une approche personnalisée est la clé pour maximiser ses avantages.

De plus, il est crucial de rappeler que le rachat de trimestres ne se limite pas exclusivement à des années d’études supérieures, mais peut aussi concerner des années incomplètes. Ce qui confère une plus grande flexibilité et ouvre la voie à une meilleure planification de votre retraite.

Ainsi, en ayant une image claire du coût du rachat de trimestres, vous pouvez mieux planifier et gérer votre retraite.

Découvrez de plus: Le salaire net de 1800 euros brut : Tout savoir

Éclaircissements sur les Conditions de paiement pour l’achat de trimestres de retraite

Approfondissons un peu plus notre compréhension des conditions de paiement pour l’achat de trimestres de retraite. Tout d’abord, il est essentiel de préciser que le prix d’un trimestre de retraite n’est pas fixe, il fluctue en fonction du nombre de trimestres que vous décidez d’acheter. Si l’acquisition d’un seul trimestre implique un règlement comptant, la situation est différente lorsque vous envisagez de racheter plusieurs trimestres.

En effet, si vous désirez racheter entre 2 et 8 trimestres, les modalités de paiement s’assouplissent. Vous avez désormais la possibilité d’échelonner votre paiement sur une période de 1 à 3 ans. Pour ce qui est du rachat de 9 à 12 trimestres, il est possible de diluer le paiement sur une période s’étalant sur 1, 3 voire même 5 ans.

Prenons un instant pour considérer le cas des fonctionnaires. Leurs conditions de paiement sont spécifiques. Ainsi, pour ces derniers, le paiement d’un seul trimestre doit être effectué au comptant. Cependant, pour le rachat de 2 à 4 trimestres, ils peuvent étendre le paiement sur un maximum de 3 ans.

Le rachat de 5 à 8 trimestres peut être payé sur un maximum de 5 ans et si l’on envisage un rachat de 9 à 12 trimestres, le paiement peut être étalé jusqu’à 7 ans. Il est à noter que toute échéance non réglée après chaque période de 12 mois est sujette à une augmentation.

Il est important de ne pas oublier ces détails essentiels lors de la planification de votre retraite pour pouvoir choisir l’option la plus adéquate et adaptée à votre situation financière actuelle et future.

Les avantages fiscaux du rachat de trimestres de retraite

Il est important de noter que le rachat de trimestres de retraite offre des avantages fiscaux considérables. En effet, les paiements consacrés à cet effet sont entièrement déductibles du revenu annuel. Cependant, il convient de souligner que cette déduction doit être effectuée sur les salaires, les pensions ou les revenus professionnels, et non sur le revenu brut. Cela offre la possibilité de réduire de manière significative l’impôt sur le revenu à payer.

En outre, dans le cas où le rachat de trimestres s’avère finalement inutile en raison d’une hausse de l’âge du départ à la retraite, le montant remboursé doit figurer dans la même catégorie de revenus que celle qui a servi à la déduction. Cela évite des complications fiscales inutiles.

Pour ceux qui choisissent de répartir leurs paiements sur plusieurs années, l’avantage fiscal n’est pas perdu mais simplement échelonné dans le temps. Il est donc possible de profiter de cette déduction fiscale sur une période prolongée.

Cela constitue un avantage majeur à peser dans la balance lors de la prise de décision concernant le rachat de trimestres de retraite. C’est d’ailleurs l’une des raisons pour lesquelles de nombreux professionnels recommandent cette option à leurs clients. Les avantages fiscaux du rachat de trimestres offrent l’opportunité de maximiser votre épargne-retraite tout en faisant des économies d’impôts.

Ainsi, la décision de racheter des trimestres de retraite ne doit pas être prise à la légère. Elle implique une réflexion approfondie en tenant compte de votre situation financière actuelle et future, de vos objectifs de retraite et des implications fiscales. Un conseiller en retraite peut être d’une grande aide pour naviguer à travers ces considérations et choisir l’option la plus adaptée à vos besoins.

Achat de trimestres de retraite pour des années d’études supérieures et des années incomplètes

L’un des aspects souvent méconnus de la planification de la retraite est l’achat de trimestres de retraite pour des périodes où vous n’étiez pas encore professionnellement actif. Ce peut être par exemple pendant vos années d’études supérieures ou bien pendant des années où vous n’avez pas pu compléter le nombre de trimestres requis. Cela représente une option intéressante pour ceux dont le nombre de trimestres cotisés est inférieur à la durée requise pour une retraite à taux plein.

L’investissement dans ces trimestres de retraite peut être une véritable aubaine, surtout quand on considère le montant potentiel de l’augmentation de votre retraite. Néanmoins, il est important de bien se renseigner avant de prendre une décision, car les coûts peuvent varier de manière significative. Le prix pour le rachat d’un trimestre dépend de plusieurs facteurs dont votre âge, votre revenu moyen au cours des trois dernières années, et l’option choisie pour le rachat.

Il existe deux options principales pour le rachat de trimestres de retraite. Vous pouvez choisir de réduire le taux de décote qui serait appliqué à votre pension de retraite, ou décider d’augmenter simultanément la durée de cotisation et le taux de décote. Chaque option a ses propres bénéfices et en fonction de votre situation, l’une peut être plus avantageuse que l’autre.

Il est également important de noter que le paiement de ces trimestres de retraite peut être effectué en un seul versement, ou être échelonné sur plusieurs années (1, 3, ou 5 ans), mais les paiements effectués sur un délai supérieur à 12 mois sont majorés de 1,3%.

En somme, l’achat de trimestres de retraite offre une certaine flexibilité et peut être un atout précieux pour optimiser votre retraite. Cela dit, il est fortement recommandé de consulter un conseiller en retraite avant de prendre la décision d’investir dans des trimestres de retraite supplémentaires. Un conseiller saura vous guider à travers les différentes étapes de ce processus et vous aider à choisir l’option qui maximise votre pension de retraite tout en minimisant vos dépenses.

À Lire aussi: Combien coûte un comptable ? Découvrez les secrets des honoraires en expertise-comptable

— FAQ & Questions des Consommateurs

Le coût d’un trimestre de retraite varie en fonction de l’option choisie pour le rachat (taux seul ou taux et durée d’assurance), de l’âge de la personne au moment de l’achat, du régime de sécurité sociale auquel elle est affiliée et de son revenu annuel moyen.

Il est recommandé d’utiliser le simulateur en ligne mis à disposition pour les fonctionnaires d’État afin de calculer le coût du rachat de trimestres de retraite en fonction de votre situation personnelle.

Le paiement du rachat de trimestres de retraite peut être effectué comptant pour l’achat d’un trimestre, ou étalé sur une période de 1, 3 ou 5 ans en fonction du nombre de trimestres achetés. Les fonctionnaires d’État ont des modalités de paiement différentes.