Vous souhaitez rembourser votre crédit renouvelable en intégralité ? Vous ne savez pas comment procéder ? Ne vous inquiétez pas ! Dans cet article, nous vous fournirons des conseils pratiques et un guide d’utilisation pour vous aider à rembourser votre crédit renouvelable intégralement. Nous vous expliquerons également la différence entre un crédit et un crédit renouvelable, les risques associés à ne pas payer son crédit à la consommation, le montant maximum que vous pouvez emprunter ainsi que la durée maximale d’un crédit renouvelable de 2500 €. Enfin, nous vous expliquerons comment fonctionne le crédit renouvelable et comment le rembourser en intégralité. Alors, lisez cet article pour en apprendre plus sur le remboursement des crédits renouvelables et comment vous pouvez le faire en toute sécurité.

Contenu

- 1 Comment rembourser un crédit renouvelable en intégralité : conseils pratiques

- 1.1 Comprendre la différence entre un crédit et un crédit renouvelable

- 1.2 Ne pas payer son crédit à la consommation : Quels sont les risques ?

- 1.3 Le Montant Maximum du Crédit Renouvelable Est Désormais de 75 000 €

- 1.4 Durée Maximale d’un Crédit Renouvelable de 2500 € : 5 Ans

- 1.5 Comment le crédit renouvelable fonctionne-t-il ?

- 2 Comprendre la différence entre un crédit et un crédit renouvelable

- 3 Ne pas payer son crédit à la consommation : Quels sont les risques ?

- 4 Le Montant Maximum du Crédit Renouvelable Est Désormais de 75 000 €

- 5 Comment le crédit renouvelable fonctionne-t-il ?

Comment rembourser un crédit renouvelable en intégralité : conseils pratiques

Rembourser un crédit renouvelable en intégralité est une démarche qui peut être assez complexe pour les personnes qui ne sont pas familiarisées avec le fonctionnement des prêts à la consommation. Cependant, c’est une démarche essentielle pour se libérer de l’endettement et de tous les soucis financiers qui peuvent en découler. Pour vous aider à rembourser votre crédit renouvelable en intégralité, voici quelques conseils pratiques.

Comprendre la différence entre un crédit et un crédit renouvelable

Avant de s’engager dans un processus de remboursement d’un crédit renouvelable, il est important de comprendre la différence entre un crédit et un crédit renouvelable. Un crédit est un prêt à court terme qui doit être remboursé en une seule fois. Un crédit renouvelable, d’autre part, est un prêt à long terme qui peut être remboursé en plusieurs versements mensuels.

Ne pas payer son crédit à la consommation : Quels sont les risques ?

Rembourser un crédit à la consommation à temps est important, car les retards de paiement peuvent avoir des conséquences négatives. Les organismes de financement peuvent imposer des frais supplémentaires et des intérêts supplémentaires pour tous les paiements en retard. Ces frais peuvent augmenter le montant à rembourser, ce qui peut rendre le processus plus difficile et plus long.

Le Montant Maximum du Crédit Renouvelable Est Désormais de 75 000 €

La loi Sapin 2 a récemment porté le montant maximum du crédit renouvelable à 75 000 €, ce qui signifie que les consommateurs peuvent maintenant souscrire à des prêts à la consommation plus importants. Cependant, il est important de noter que le montant maximum du crédit renouvelable dépendra du type de prêt et de votre situation financière personnelle.

Durée Maximale d’un Crédit Renouvelable de 2500 € : 5 Ans

La durée maximale d’un crédit renouvelable de 2500 € est de 5 ans, ce qui signifie que vous aurez besoin de rembourser le capital et les intérêts au cours des 5 années suivantes. Bien que le remboursement puisse être plus long pour des prêts plus importants, il est important de noter que la durée maximale d’un crédit renouvelable est de 5 ans.

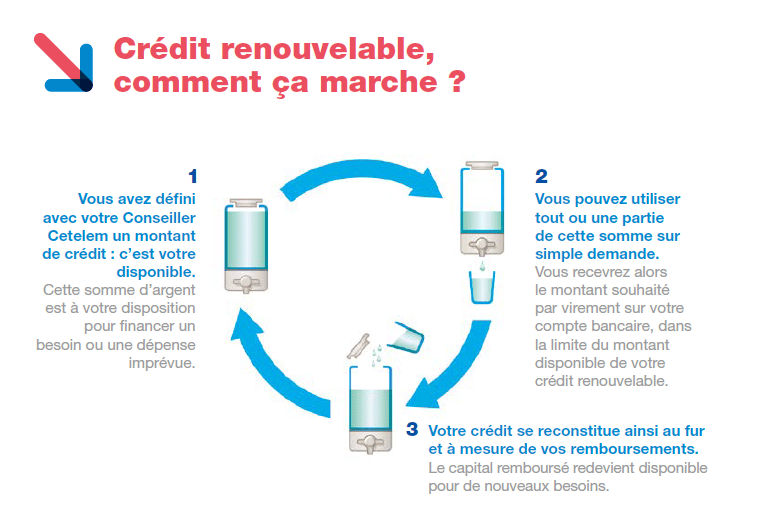

Comment le crédit renouvelable fonctionne-t-il ?

Le crédit renouvelable fonctionne en vous permettant de souscrire à un prêt à la consommation et de le rembourser en plusieurs versements mensuels. Votre relevé de compte mensuel vous indiquera le solde restant dû, qui est le montant que vous devez rembourser pour le mois en cours. Pour rembourser le solde restant dû en intégralité, vous devrez transmettre le règlement total à l’organisme de financement. Une fois le solde remboursé, votre prêt sera entièrement remboursé et vous serez libéré de l’endettement.

Comprendre la différence entre un crédit et un crédit renouvelable

Si vous souhaitez financer un nouvel achat, vous avez le choix entre un crédit à la consommation et un crédit renouvelable. Bien que ces deux types de crédits fonctionnent assez similairement, ils ont des caractéristiques différentes. Il est donc important de comprendre ce qui les distingue afin de choisir le type de crédit le plus adapté à votre situation.

Le crédit à la consommation est un prêt personnel octroyé par un organisme de crédit pour financer un achat ou une dépense spécifique. Une fois le montant et la durée du prêt déterminés, le montant total du prêt est versé à l’emprunteur et remboursé par mensualités constantes. Une fois le prêt remboursé, l’emprunteur ne peut plus le réutiliser.

Le crédit renouvelable, quant à lui, est un prêt qui vous permet de disposer d’une réserve d’argent à tout moment. Une fois le montant et la durée du prêt déterminés, votre organisme de crédit vous octroie une somme d’argent que vous pouvez utiliser à votre guise. Vous remboursez ensuite cette somme par des mensualités constantes, et lorsque vous avez fini de la reconstituer, votre réserve d’argent est à nouveau disponible.

Le crédit renouvelable est donc idéal si vous souhaitez bénéficier d’une réserve d’argent pour financer des dépenses imprévues ou pour effectuer de petits achats. Cependant, il est important de noter que le crédit renouvelable est un produit à taux d’intérêt élevé et qu’il est facile de se retrouver en difficulté financière si vous ne remboursez pas les mensualités à temps.

Le crédit à la consommation est quant à lui plus adapté pour financer un achat spécifique. Les taux d’intérêt sont généralement plus bas et le montant des mensualités est fixé à l’avance. Cela permet de mieux contrôler votre budget et de rembourser le prêt plus rapidement.

En conclusion, comprendre la différence entre un crédit à la consommation et un crédit renouvelable est essentiel pour choisir le produit le plus adapté à votre situation. Alors, réfléchissez bien avant de vous engager et n’oubliez pas que le crédit renouvelable est un produit à taux d’intérêt élevé et qu’il est facile de se retrouver en difficulté financière si vous ne remboursez pas les mensualités à temps.

Ne pas payer son crédit à la consommation : Quels sont les risques ?

Un crédit à la consommation est une ligne de crédit qui peut être utilisée pour financer des dépenses personnelles. Il est généralement proposé par des organismes de crédit, et les montants sont généralement inférieurs à ceux des prêts hypothécaires ou des prêts à long terme. Les crédits à la consommation sont généralement conclus pour une durée limitée et doivent être remboursés par des mensualités régulières. Si vous ne pouvez pas payer vos mensualités de remboursement de crédit, le prêteur peut exiger le remboursement immédiat du capital restant dû, avec les intérêts dus. Il peut également vous réclamer une indemnité pour couvrir le préjudice qu’il a subi.

Les conséquences financières pour le débiteur sont généralement très graves. Lorsqu’un créancier exige un remboursement immédiat, il est susceptible d’inclure des frais de retard et des intérêts supplémentaires. De plus, le débiteur peut être poursuivi en justice et condamné à payer des pénalités et des frais d’avocat. Si le débiteur ne parvient pas à rembourser le crédit à la consommation, le créancier peut saisir le bien que le débiteur a acheté avec le crédit et le vendre pour récupérer l’argent qu’il lui doit.

Afin de se protéger contre les conséquences financières désastreuses de ne pas payer son crédit à la consommation, il est important que les consommateurs comprennent leurs obligations et leurs droits en matière de prêt. Les consommateurs doivent également être conscients des taux d’intérêt et des frais qui sont liés à leur prêt. Il est important de comprendre les conditions spécifiques du prêt et de s’assurer que le montant et la durée du prêt sont adéquats. Enfin, les consommateurs doivent toujours être conscients du fait que les prêts à la consommation sont généralement remboursés par des mensualités régulières, et qu’il est essentiel de les rembourser à temps pour éviter toute poursuite judiciaire.

Enfin, il est important de noter que le remboursement anticipé d’un crédit à la consommation peut entraîner des frais supplémentaires. Par conséquent, avant de rembourser le crédit, il est important de vérifier si des frais supplémentaires sont imposés. Il est également important de comprendre que le remboursement anticipé ne réduit pas nécessairement le montant total du crédit dû. En fonction des conditions du prêt, le remboursement anticipé peut ne pas réduire le montant total du crédit dû.

Le Montant Maximum du Crédit Renouvelable Est Désormais de 75 000 €

Le crédit renouvelable est un moyen pratique et efficace pour financer des achats et des dépenses. Auparavant, le montant maximum d’un crédit renouvelable était de 21 500 €, mais grâce à la réforme du crédit menée par Christine Lagarde en 2011, ce montant a été remonté à 75 000 €. Cette somme plus importante permet aux consommateurs de financer des achats et des dépenses plus importantes.

Le crédit renouvelable est un produit de financement qui est repris sur une période donnée, ce qui en fait une solution flexible et pratique pour les consommateurs. Le montant maximum du crédit renouvelable est désormais de 75 000 €, mais cela ne veut pas dire que vous serez automatiquement limité à cette somme. En effet, le montant que vous pouvez emprunter dépend de votre situation financière et de votre historique de crédit.

Le crédit renouvelable est généralement offert par les banques et les institution financières qui proposent des cartes de crédit. Ces cartes sont dotées d’un plafond de crédit qui peut être remboursé par le consommateur à sa convenance. Une fois que le montant a été remboursé, le consommateur peut à nouveau utiliser le crédit renouvelable, jusqu’à ce que le plafond soit atteint.

Il est important de noter que le crédit renouvelable est soumis à des frais et à des intérêts. En effet, lorsque vous demandez un crédit renouvelable, vous devez payer des frais de dossier et des intérêts sur le montant emprunté. Ces frais et intérêts peuvent varier selon les institutions financières et le montant que vous demandez. Il est donc important de bien comparer les différentes offres et de choisir celle qui vous convient le mieux.

Le crédit renouvelable est un moyen pratique et efficace de financer des achats et des dépenses plus onéreux. Le montant maximum du crédit renouvelable est aujourd’hui de 75 000 €, ce qui permet aux consommateurs de financer des projets plus ambitieux. Cependant, avant de souscrire à un crédit renouvelable, il est important de bien comprendre les frais et les intérêts qui y sont associés et de bien comparer les offres proposées par les différentes institutions financières.

Comment le crédit renouvelable fonctionne-t-il ?

Le crédit renouvelable est un produit financier qui permet aux consommateurs d’obtenir des liquidités supplémentaires pour financer leurs projets. Toutefois, un seul nom est autorisé aujourd’hui : le crédit renouvelable. Il s’agit d’une réserve d’argent mise à disposition d’un client par un organisme de crédit. Cette réserve d’argent peut être utilisée, en une fois ou plusieurs fois, partiellement ou intégralement, à tout moment et sans justificatif.

Le crédit renouvelable est une solution de financement très pratique. Il permet aux consommateurs de disposer d’une somme d’argent à tout moment pour financer leurs projets. Le montant maximum du crédit renouvelable est désormais de 75 000 € et la durée maximale d’un crédit renouvelable de 2500 € est de 5 ans.

Le fonctionnement du crédit renouvelable est relativement simple. Une fois qu’un client a obtenu son crédit, il peut le réutiliser à sa guise. En effet, lorsqu’il rembourse une partie ou la totalité de son crédit, le solde disponible est automatiquement reconstitué. Ainsi, le client peut à nouveau disposer de sa ligne de crédit et en faire usage.

Le crédit renouvelable est donc très pratique pour les consommateurs. En effet, ils peuvent s’en servir à tout moment, sans avoir à demander un nouveau crédit, et sans avoir à payer de frais supplémentaires. De plus, le taux d’intérêt est très souvent plus bas que celui des autres types de crédits à la consommation.

Cependant, il est important de noter que le crédit renouvelable est soumis à des conditions et à des restrictions. Par exemple, le montant maximum autorisé pour un crédit renouvelable est de 75 000 € et la durée maximale est de 5 ans. De plus, les organismes de crédit peuvent exiger des garanties pour certains types de crédit renouvelable, notamment lorsqu’ils sont supérieurs à 2500 €.

Enfin, il est important de rappeler que le crédit renouvelable est un type de crédit à la consommation, et qu’il peut donc entraîner des coûts supplémentaires si le remboursement n’est pas effectué dans les délais. Il est donc important de bien comprendre comment fonctionne le crédit renouvelable et de le rembourser en intégralité pour éviter les frais supplémentaires.

En conclusion, le crédit renouvelable peut être un moyen pratique et sûr de financer votre consommation. Cependant, vous devez être conscient des risques associés à l’utilisation de ce type de crédit et de la durée maximale pour le rembourser en intégralité. Si vous souhaitez rembourser votre crédit renouvelable en intégralité, cet article vous a fourni des conseils pratiques et un guide d’utilisation qui vous aideront à le faire en toute sécurité et à vous éviter des difficultés financières à l’avenir.

Plus sur les crédits :

- Comment faire sauter un crédit et sortir d’une situation financière difficile : 5 étapes pratiques

- Darty : Comment se désabonner de la carte de crédit ?

- Les Meilleurs organismes de Crédit à la Consommation En 2022: Cetelem, Sofinco et Carrefour Banque

Cet article vous a-t-il été utile? Ecrivez-nous votre avis dans la section des commentaires et n’oubliez pas de partager l’article sur les réseaux sociaux. Sachez que vous pouvez également nous envoyer vos questions via la page de contact.